| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 최저수수료

- 대여계좌

- 오일선물

- 안전한 대여계좌업체

- 선물옵션

- 야간선물매매

- 금

- 증거금

- 선물옵션기초

- 선물거래

- CFD

- 제일증권

- 대여계좌이유

- 나스닥

- 대여계좌 제일증권

- 디지털옵션

- 항셍

- MTS

- 선물옵션초보

- 홍콩항셍

- 크루드오일

- 해외선물

- 국내선물매매

- 선물옵션전략

- 이원옵션

- 선물옵션투자방법

- 선물투자란

- HTS프로그램

- 크루드오일선물

- 선물거래방법

- Today

- Total

재테크 가이드

주택담보대출 금리 7% 돌파 가시권…상환 부담 눈덩이 본문

30년 만기 대출 상환액, 3.5% 시절 대비 50% 전후 뛸 듯

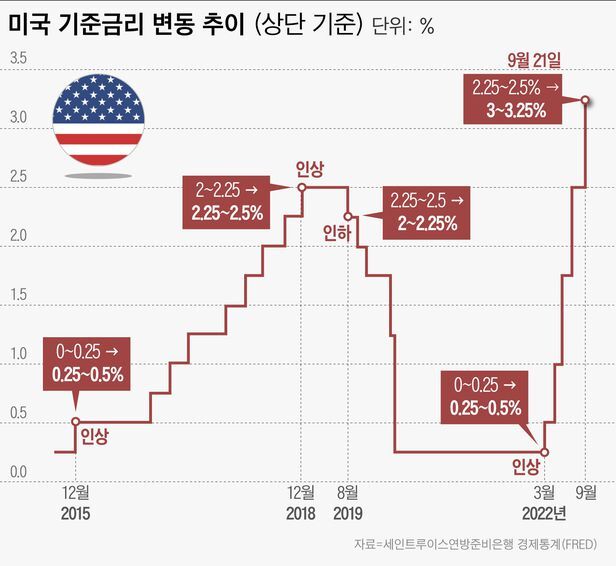

미국 연방준비제도(연준·Fed)가 세 차례 연속 ‘자이언트 스텝(한 번에 기준금리를 0.75%포인트 인상하는 것)’을 밟으면서 현재 연 6%대인 주택담보대출 금리가 7%선을 돌파하는 게 기정사실이 되고 있다. 고정형(혼합형)과 변동형 모두 해당된다. 일각에선 연 8%를 웃돌 수 있다는 관측까지 나온다. 그에 따라 주택담보대출 상환 부담이 급격히 늘어날 것이란 예상이다.

가령 기존에 연 3.5% 이자율로 주담대를 받은 가계의 경우 30년 만기로 5억원을 빌렸을 경우 매달 225만원(원리금균등상환 가정)씩 갚아나갔었다. 그런데 금리가 7%로 치솟으면 월 상환액은 333만원으로 불어난다. 추가로 부담해야하는 이자가 연 1296만원 늘어난 셈이다. 증가 폭은 48%에 달한다. 금리가 8%로 뛰면 월 상환액 증가 폭은 61%에 달할 것으로 추정된다.

23일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 이날 기준 고정형(혼합형) 주담대 금리 상단은 22일 기준 연 5.59~6.609%로 집계됐다. 한 달 전(영업일 기준, 8월 19일) 연 5.05~5.861%에서 많게는 0.8%포인트(p) 가까이 뛴 것이다.

이는 미국에 이어 한국도 빅스텝(한 번에 기준금리 0.5%포인트 인상)이 단행될 가능성이 높아질 것으로 인식되면서 국채 금리가 올랐기 때문이다. 고정형 주담대 금리 산정 지표로 쓰이는 금융채(무보증·AAA) 5년물 금리는 전날 0.219%포인트 오른 4.679%로 거래를 마쳤다. 연고점을 하루 만에 갈아치운 것으로, 2011년 3월 8일(4.68%) 이후 11년 6개월 만에 최고치다.

금융채 금리가 상승하면, 주담대 변동금리 금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)에도 영향을 끼친다. 신규 취급액 기준 코픽스 기준 5대 시중은행의 변동형 주담대 금리 상단은 전날 5.18~6.456%로 6% 중반에 육박한 상태다.

코픽스는 올해 두 차례 역대 최대 증가 폭 기록을 경신했다. 지난달의 경우 신규 취급액 기준 코픽스는 2013년 1월(2.99%) 후 9년 7개월 만의 최고치인 2.96%로 집계됐다. 잔액 기준 코픽스는 2.05%에서 2.25%로 0.20%포인트 올랐고, 2019년 6월부터 새로 도입된 ‘신(新)잔액기준 코픽스’(1.79%)도 한 달 새 0.17%포인트 높아졌다. 코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리로 은행연합회가 매달 발표한다.

은행권에선 주담대 금리가 연내 7%를 넘어 8%까지도 도달할 것이란 전망이 제기됐다. 미국 연준의 고강도 통화 긴축을 이어가면서 한국은행도 연말까지 기준금리를 연 3% 이상으로 올릴 가능성이 크기 때문이다. 이 총재는 “미 연준의 최종 금리 수준에 대한 시장 기대가 바뀌었다. (한은도) 새로운 ‘포워드 가이던스’(사전 안내)를 제시하겠다”며 ‘빅스텝’ 가능성을 시사했다.

한국은행에 따르면, 기준금리가 0.25%포인트 인상되면 대출자 1인당 연간 이자 부담이 16만1000원씩 늘어날 것으로 추정됐다. 지난해 8월 이후 7차례에 걸쳐 기준금리가 2%포인트(연 0.5%→2.50%) 오른 것을 감안하면, 대출자 1인당 평균 이자 부담 증가액은 약 130만원에 달한다.

금융권 관계자는 “주요 은행들이 가산금리 조정으로 금리 상승 속도를 억제해도, 시장 지표금리가 그 이상으로 뛰면 이를 막기가 역부족”이라며 “기존 차주들은 원금을 줄여나가는 것이 최선으로, 당분간 자금 계획을 보수적으로 가져갈 필요가 있다”고 말했다.